冒用农户信息虚构业务 “全链条”虚开骗税——揭秘柘荣县柘山柘水茶业有限公司虚开发票团伙案

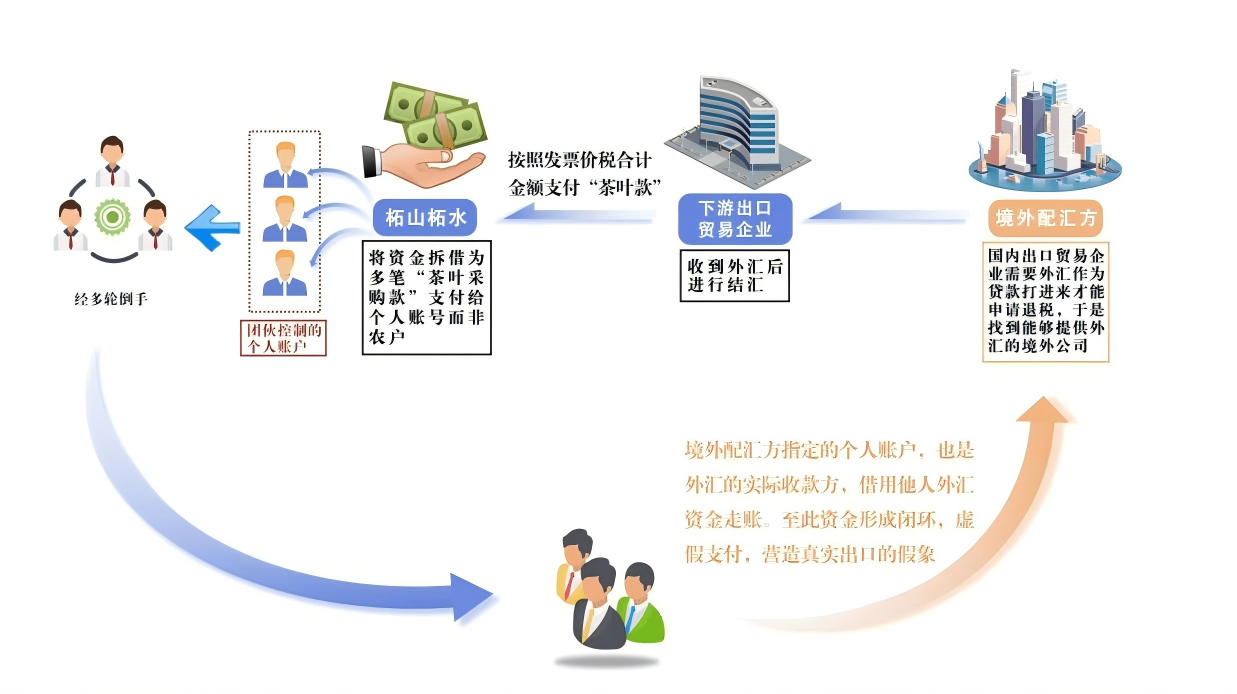

近期,国家税务总局宁德市税务局第三稽查局联合公安经侦部门依法查处了柘荣县柘山柘水茶业有限公司虚开增值税发票团伙案件。经查,在没有真实业务交易情况下,以许守龙为首的犯罪团伙操控了柘荣县柘山柘水茶业有限公司,为自己虚开农产品收购发票,为他人虚开增值税专用发票,骗取出口退税,涉及增值税普通发票2.15万份、发票金额1.95亿元,增值税专用发票1831份、发票金额1.77亿元。2024年8月,国家税务总局宁德市税务局第三稽查局依法对该公司开具的增值税发票定性虚开。2025年7月,柘荣县人民法院已对该案作出一审判决,依法追究涉案当事人相应刑事责任。 违反行业经营常规露端倪 前期,国家税务总局宁德市税务局通过税收大数据分析发现,全市收购“茶”相关农产品的发票金额占GDP比重畸高,行业企业涉嫌虚开。税务部门随即对辖区内的茶企开展案头核查,系统数据显示柘荣县柘山柘水茶业有限公司存在以下疑点:相关年度用电量增长60%,产量反而缩减53%,与常理不符;从个税申报系统调查收购对象发现,这些被列为“茶农”的销售方实为其他县市机械制造、混凝土、建筑工程类企业的从业人员,有相当一部分人员的身份信息与农业生产者特征不符;与下游企业存在“六员”重叠、亲属交叉持股及手机号码重复绑定等异常关联。种种迹象不符合经营常规。 据此,宁德市税务局第三稽查局依法向公安机关移送线索并提请联合办案。综合银行流水及其他相关证据,锁定许守龙、许小明、郭金寿、陈桂清、王明明、曹家辉6名犯罪嫌疑人。 实地查验掌握关键证据 为进一步查明情况,税务部门配合公安部门开展收网行动,依法逮捕上述6人。 同时,检查人员实地查看企业,发现生产机器闲置,厂房内空无一人。企业的发票、账簿以及申报纳税情况也显示,该公司没有委托加工,没有库存商品,更没有生产经营迹象。在此情况下,该公司却申报1.8亿元销售收入。 针对“茶农”身份异常情况,检查人员依法询问其中交易频次高、金额大的“茶农”。取证结果显示,这些人员中,有的是不具备茶叶种植生产能力的非农户;有的则明确表示从未向该企业销售过茶叶。由此证实,企业在收购发票上填列的销售方身份信息严重失实,相关茶叶收购业务的真实性存在疑点。 根据《中华人民共和国发票管理办法》(国务院令第587号)及《农业产品征税范围注释》(财税字〔1995〕52号),农产品收购发票仅适用于向农业生产者个人收购其自产的免税农业产品;且开具发票上应准确记录出售人的姓名、详细地址,票面金额与支付的货款金额必须相符。该公司收购对象非农户,金额、数量和单价也与实际情况严重不符,不符合农产品收购发票开具规定,涉嫌冒用个人身份信息为自己虚开农产品收购发票。 公安机关破获证据及资金流分析结果则显示,该团伙控制的下游公司收到境外公司提供的外汇资金后,以货款名义打给柘山柘水公司,由其拆解为多笔“茶叶采购款”,这些款项绝大部分转入许小明、陈桂清等个人账户,再分散转给数百个陌生账户而非发票上备注的“茶农”。经多轮倒手后,货款最终返还至提供外汇资金的境外公司指定的个人账户,形成虚假支付,资金回流率高达90%,营造了资金闭环“假象”。一个虚开团伙的轮廓逐渐被勾勒出来。

“全链条”虚开骗税团伙终被制裁 在确凿证据面前,涉案人员如实交代作案过程。经查实,以许守龙为首的虚开骗税犯罪团伙掌控从收购、生产、运输到外贸、报关出口、退税、资金收付整个流程链条,营造贸易发生的假象,以此骗取退税。柘山柘水公司作为骗税环节中的一环,在没有真实业务交易情况下,为自己虚开农产品收购发票,为他人虚开增值税专用发票。 根据《中华人民共和国发票管理办法》第二十一条第二款的规定,任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。 依据上述法律法规规定,宁德市税务局第三稽查局对柘山柘水公司相关违法行为作出税务处理决定,认定其为自己虚开农产品收购发票2.15万份、金额1.95亿元,为他人虚开增值税专用发票1831份、金额1.77亿元。该犯罪团伙控制的下游贸易公司则由主管税务机关依法调查处理。 目前,柘荣县人民法院已对该案作出一审判决,许守龙等6名犯罪分子因犯骗取出口退税罪分别被判处有期徒刑七年至十一年四个月不等,并处罚金共计3630万元,没收违法所得共计4693.43万元。 |